ALGOMERCADO

ALGOMERCADO

Indicadores Personalizados

Estrategias precisas y resultados sólidos

En nuestra sección de gráficas, encontrarás indicadores técnicos diseñados para ofrecerte un análisis más preciso y adaptado a tus necesidades. Estas herramientas te ayudarán a tomar decisiones informadas, detectando oportunidades clave en los mercados.

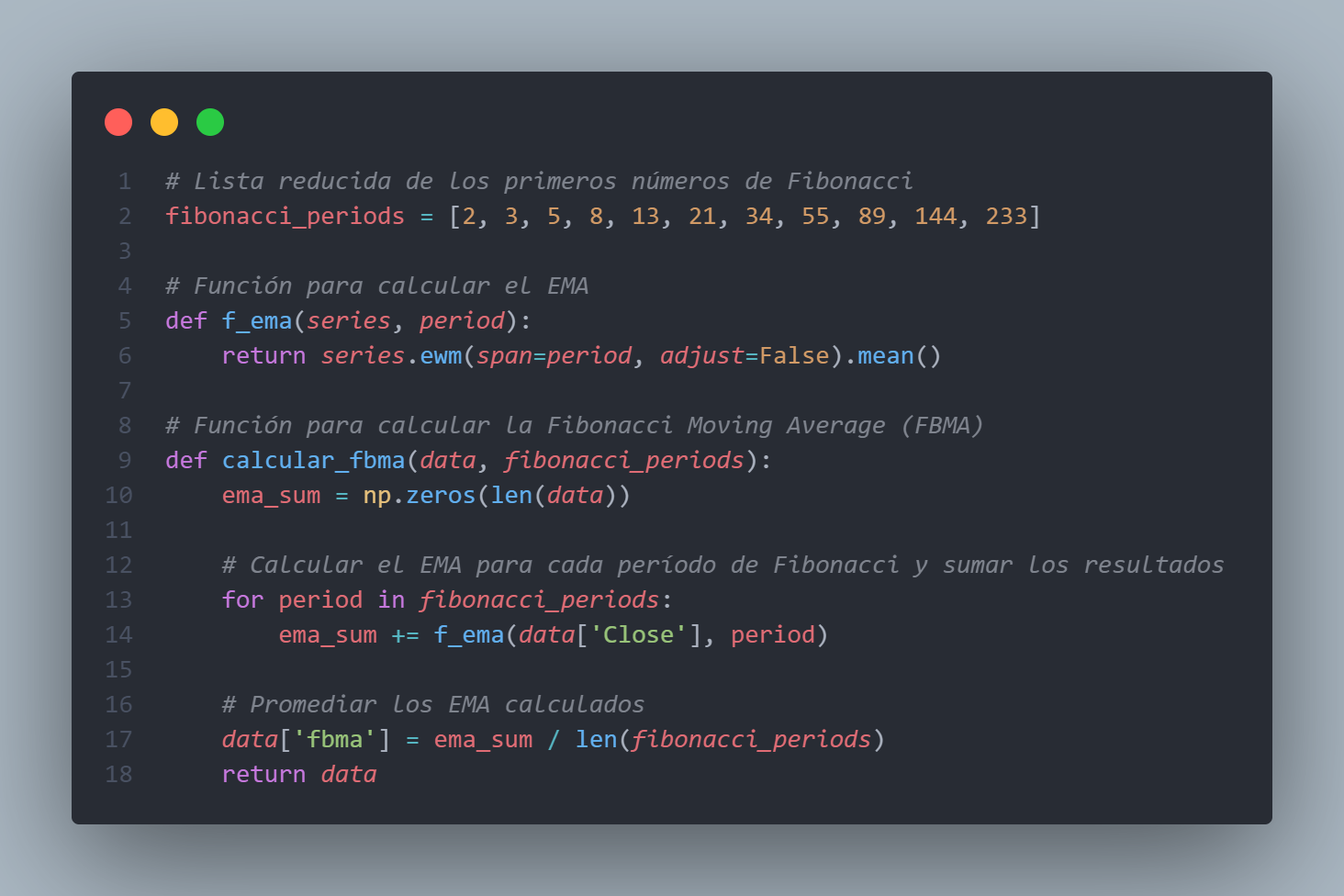

FBMA - Fibonacci Moving Average

Su propósito es proporcionar una representación suavizada del precio mediante la combinación de medias móviles exponenciales (EMA) calculadas en diferentes períodos basados en la secuencia de Fibonacci.

Definición del FBMA

Fibonacci Moving Average (FBMA) es una media móvil compuesta que utiliza un conjunto de períodos derivados de la secuencia de Fibonacci (2, 3, 5, 8, 13, 21 ...). Se calcula al sumar las EMAs de los precios de cierre para cada uno de esos períodos y luego promediarlas. Esto permite capturar información de múltiples escalas temporales en una sola línea de tendencia suavizada.

Ventajas del FBMA

- Sensibilidad Multiescala: Captura dinámicas de diferentes horizontes temporales (corto, medio y largo plazo) gracias a la naturaleza fractal de los períodos de Fibonacci.

- Filtrado de Ruido: Al promediar múltiples EMAs, se reduce la volatilidad inherente a los datos, ofreciendo una visión más clara de las tendencias generales.

- Simplicidad y Adaptabilidad: Puede ajustarse a diferentes activos seleccionando períodos de Fibonacci específicos relevantes para el mercado analizado.

Código Python

KALMAN - Extended Kalman Filter

El filtro de Kalman, ha sido diseñado para sistemas no lineales. Se utiliza ampliamente en áreas como navegación, control y predicción, debido a su capacidad para estimar el estado óptimo de un sistema dinámico, incluso en presencia de ruido e incertidumbre.

Aplicación en Trading

En el contexto de mercados financieros, el EKF se adapta para modelar y predecir el comportamiento del precio de activos. El precio de un activo, combinado con su volatilidad y otros factores, puede ser tratado como un sistema dinámico no lineal.

- Filtra el ruido del mercado: Suprime la alta volatilidad y ruido inherente al mercado para destacar tendencias subyacentes.

- Genera señales optimizadas: Proporciona estimaciones más suaves y precisas para tomar decisiones de compra o venta.

- Adapta modelos dinámicos: Integra variables como volatilidad y momentum para mejorar su precisión.

Ventajas Comparadas con Indicadores Clásicos

- Adaptación Dinámica: A diferencia de indicadores como el RSI o MACD, el EKF puede ajustarse automáticamente a cambios en el régimen del mercado (por ejemplo, transiciones entre tendencias alcistas y bajistas).

- Filtrado de Ruido: Supera a medias móviles y bandas al captar tendencias reales sin dejarse influenciar excesivamente por movimientos erráticos.

- Predicción de Estados: Mientras que indicadores clásicos suelen ser reactivos, el EKF tiene una capacidad predictiva basada en su modelo subyacente.

Limitaciones

- Complejidad Computacional: Más costoso en términos de tiempo y recursos que indicadores simples como una EMA.

- Parametrización: Requiere la elección cuidadosa de modelos y matrices de ruido para que funcione adecuadamente.

RSI_KALMAN - RSI & RSI-Kalman

El uso del filtro de Kalman para el cálculo del RSI puede aportar mejoras significativas al suavizar y optimizar las señales de este indicador. Aunque el RSI clásico se calcula utilizando promedios móviles exponenciales (EMA), el filtro de Kalman puede aplicarse para mejorar su cálculo en escenarios con alta volatilidad o ruido de mercado.

Problemas del RSI Clásico

- Sensibilidad al Ruido del Mercado:

El RSI puede ser afectado por movimientos erráticos del precio, generando señales falsas. - Falta de Predicción:

Es un indicador reactivo que analiza datos pasados, pero no anticipa futuros movimientos.

Aplicación del Filtro de Kalman en el RSI

El filtro de Kalman mejora el cálculo del RSI al integrar su capacidad de filtrar ruido y adaptarse dinámicamente a las condiciones del mercado.

Ventajas de Usar Kalman para el RSI

-

Filtrado de Ruido:

Kalman reduce el impacto del ruido del mercado, lo que mejora la fiabilidad del RSI en mercados volátiles. -

Adaptación Dinámica:

A diferencia de los promedios móviles con períodos fijos, Kalman ajusta las estimaciones en tiempo real según la dinámica del mercado. -

Precisión en Señales:

El RSI basado en Kalman proporciona señales más suaves y menos erráticas, lo que puede reducir las falsas señales de sobrecompra o sobreventa.

Comparativa con el RSI Clásico

| Característica | RSI Clásico | RSI con Kalman |

|---|---|---|

| Método de Suavización | EMA (estático)   | Kalman (dinámico y adaptativo) |

| Sensibilidad al Ruido | Alta | Baja |

| Adaptación a Cambios | Limitada | Rápida y eficiente |

| Complejidad Computacional | Baja | Moderada |

| Robustez en Volatilidad | Menor | Mayor |

KONC - Koncorpy

KoncorPy es una copia del famoso indicador Koncorde escrito en Python. Es un indicador personalizado

que combina varios indicadores técnicos y fórmulas derivadas.

Puedes descargar el código en la sección Herramientas.

Propósito

- Identificar tendencias y momentum: Usa NVI, PVI, RSI, y MFI para evaluar la dirección y fuerza del mercado.

- Incorporar volatilidad: A través de Bandas de Bollinger y Stochastic.

- Normalización y osciladores: Las series calculadas (azul, marrón, verde) están normalizadas, facilitando comparaciones visuales y señales de cruce.

- Señales compuestas: La combinación de las series permite generar análisis multifacéticos, posiblemente para identificar puntos de entrada o salida.

Puedes encontrar información del indicador original en el siguiente enlace:

Koncorde - Blai5Built with Reflex